기업의 주주와 함께 경영상 고민을 함께 풀어갑니다.

이익소각 절세 전략

최근 판례를 통해 확인한 배우자 증여 후 이익소각 절세전략.

최근 판례(종합소득세부과처분취소)의 내용을 정리하여 ‘증여 후 이익소각을 활용한 절세전략’에 대하여 설명하였습니다.

출처: 유튜브 채널 ‘어프리치’

어프리치

상속·증여 동영상

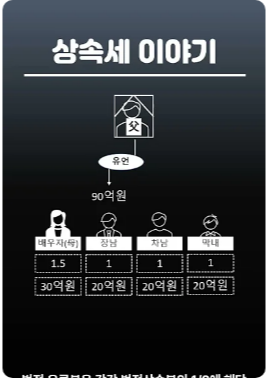

법정유류분.

이혼 소송보다 많다는, 법정 상속 다툼에서 자주 등장하는 ‘법정유류분’에 대해서 사례를 통해 알아보세요.

부동산 증여.

자녀법인을 활용하여 부동산을 증여할 경우 자녀가 부담해야 하는 증여세를 줄일 수 있다는 걸 아시나요?

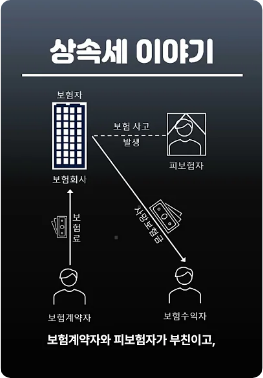

사망보험금.

사망보험금은 어떤 경우에 상속재산에 포함되고, 포함되지 않는지 여부를 동영상을 통해 살펴보세요.

부담부증여.

부동산 증여 시에 부담부증여를 활용하여 증여할 경우 자녀 세대에게 부담을 줄여줄 수 있는 효과가 있습니다.