[2024 연말정산] 더 높아진 소득·세액공제, 확인하세요!

꼼꼼하게 챙겨 알뜰하게 정산 받는 2024 귀속 연말정산 ①

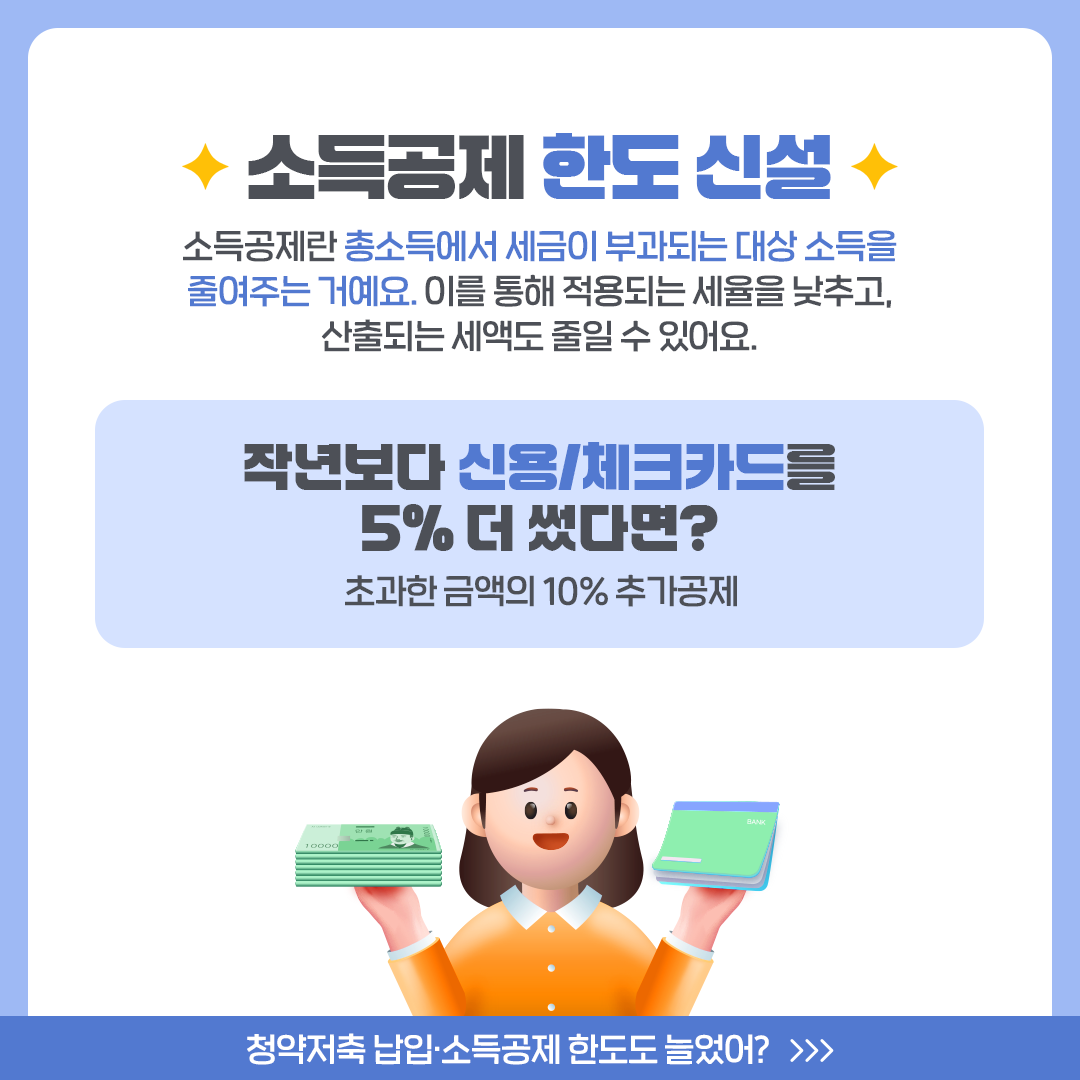

■ 소득공제 한도 신설

작년보다 신용/체크카드를 5% 더 썼다면? 초과한 금액의 10% 추가로 공제 받습니다.

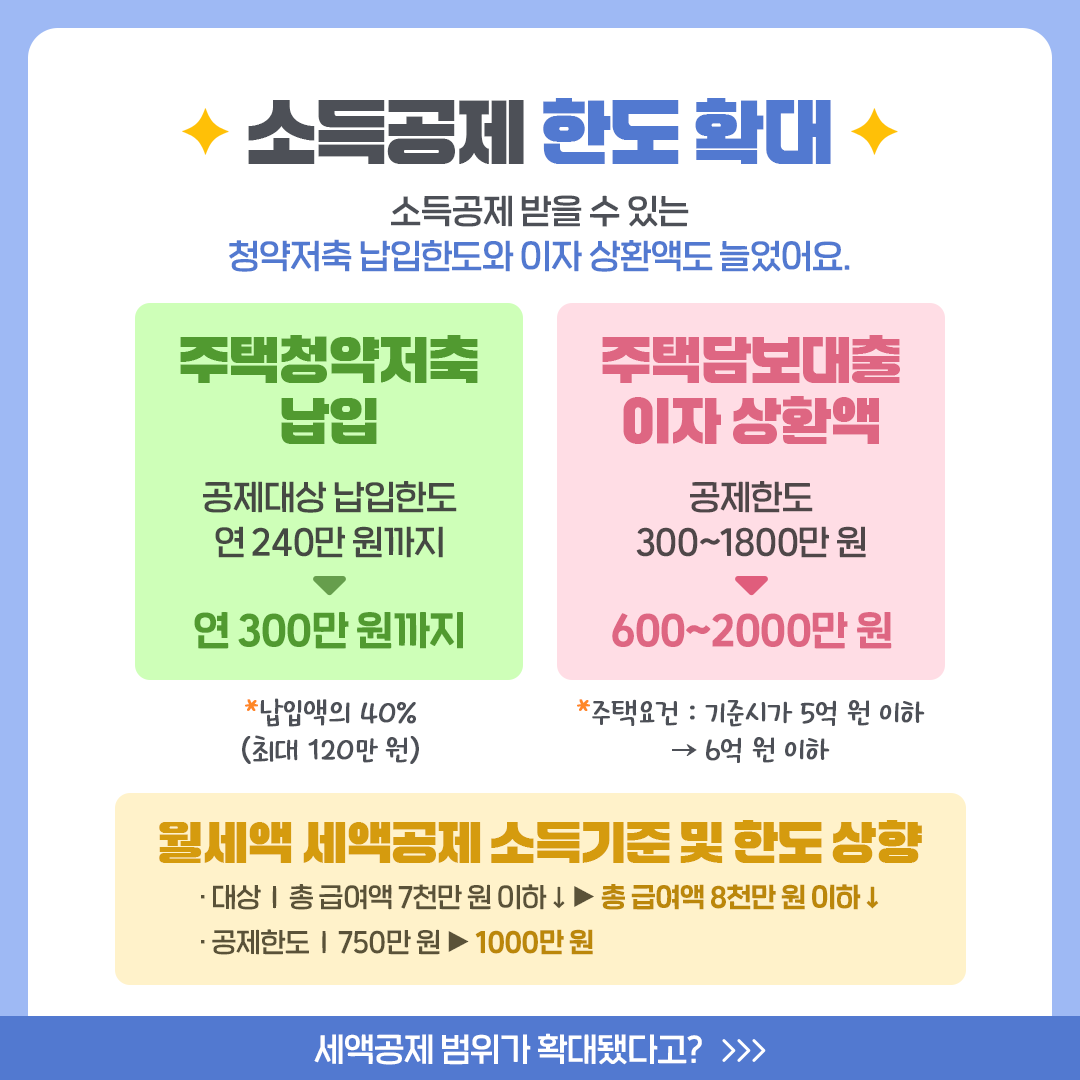

■ 소득공제 한도 확대

소득공제 받을 수 있는 청약저축 납입한도와 이자 상환액도 늘었어요.

① 주택청약저축 납입

– 공제대상 납입한도 연 240만 원까지 → 연 300만 원까지

* 납입액의 40% (최대 120만 원)

② 주택담보대출 이자 상환액

– 공제한도 300~1800만 원 → 600~2000만 원

* 주택요건 : 기준시가 5억 원 이하 → 6억 원 이하

③ 월세액 세액공제 소득기준 및 한도 상향

– 대상 : 총급여액 7천만 원 이하 → 총급여액 8천만 원 이하

* 공제한도: 750만 원 → 1000만 원

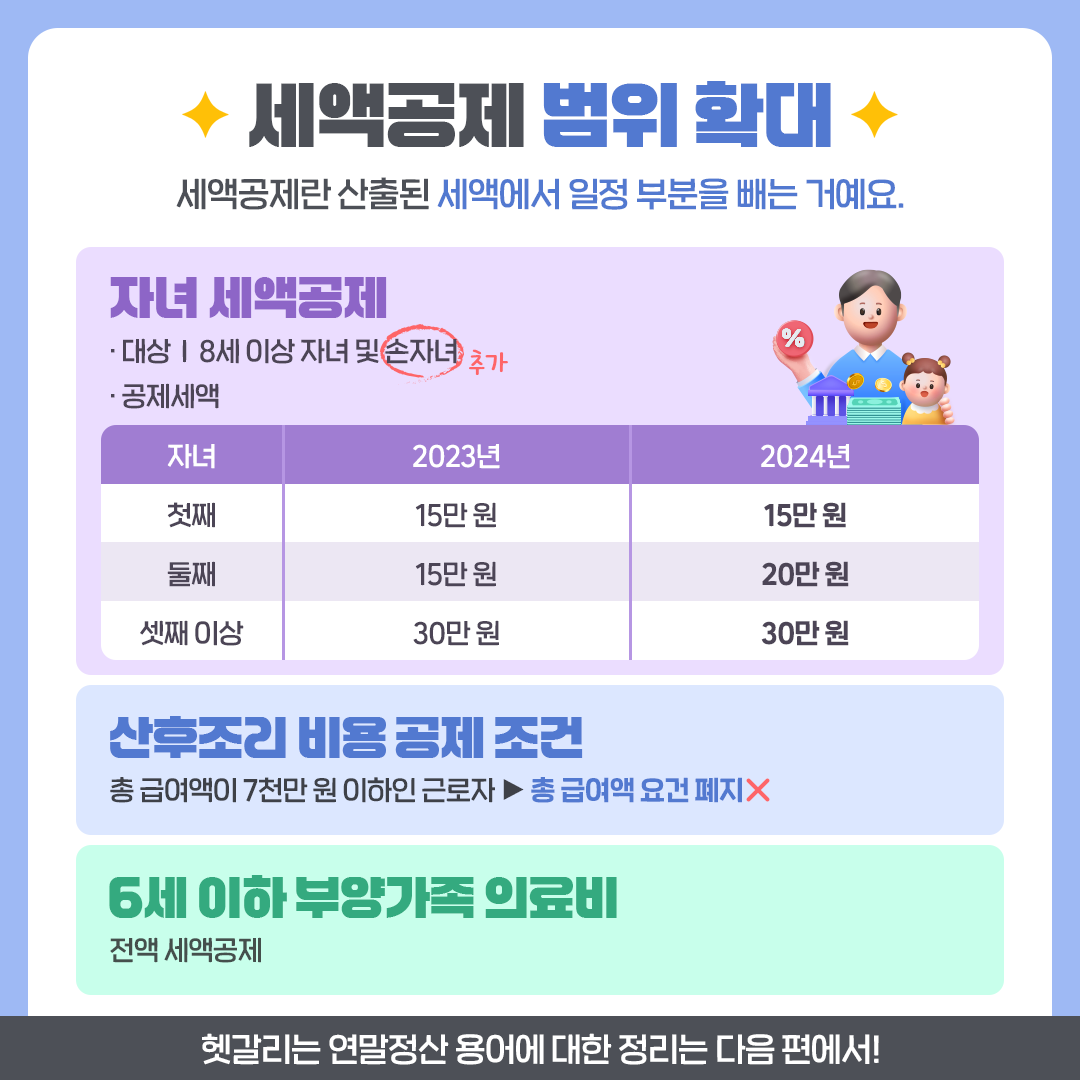

■ 세액공제 범위 확대

· 자녀 세액공제

– 대상: 자녀 및 손자녀

– 공제세액 : 첫째: 15만 원(23′) / 15만 원(24′)

둘째: 15만 원(23′) / 20만 원(24′)

셋째: 30만 원(23′) / 30만 원(24′)

· 6세 이하 부양가족 의료비 전액 세액공제

[주요 용어 설명]

연말정산

한해 소득에 부과된 세금이 많았다면 환급 받고, 부족했다면 추가로 납부하는 걸 말합니다. 흔히 13월의 보너스라고 표현하지만, 이름 그대로 정산하는 겁니다.

소득공제

소득공제란 총소득에서 세금이 부과되는 대상 소득을 줄여주는 겁니다. 이를 통해 적용되는 세율을 낮추고, 산출되는 세액도 줄일 수 있습니다.

세액공제

세액공제란 산출된 세액에서 일정 부분의 세금을 빼는 겁니다.

latest video

news via inbox

Nulla turp dis cursus. Integer liberos euismod pretium faucibua